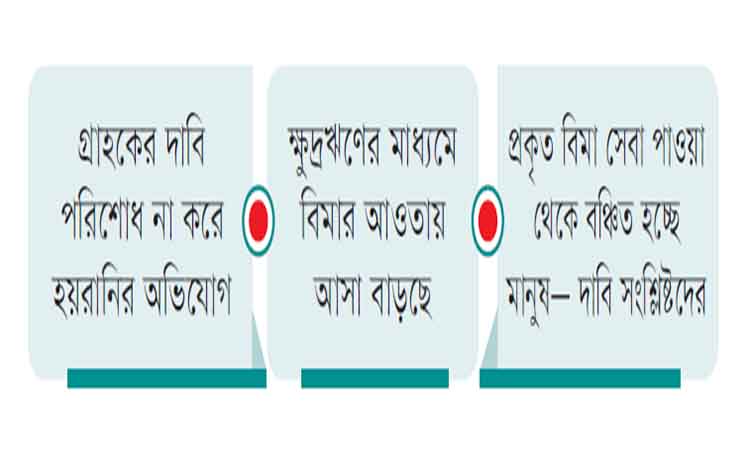

বড় ধরনের ইমেজ সংকটে রয়েছে দেশের বিমা খাত। কিছু কোম্পানি গ্রাহকের সঠিকভাবে দাবি পরিশোধ না করে নানাভাবে হয়রানি করেছে। এতে বিমার প্রতি মানুষের তৈরি হয়েছে আস্থার সংকট। যে কারণে দেশের বিপুল মানুষকে বিমার আওতায় আনা সম্ভব হচ্ছে না। সঙ্গে রয়েছে নানা অনিয়ম ও দুর্নীতি। ফলে দেশে ব্যবসা করা বিমা কোম্পানিগুলোর মাধ্যমে বিমা করছে খুব অল্পসংখ্যক মানুষ। যা দেশের জনসংখ্যার তুলনায় খুবই কম।

সংশ্লিষ্টরা বলছেন, এটা বিমা খাতের জন্য খুবই খারাপ সংবাদ। এতে একদিকে বিমা কোম্পানিগুলোর বাজার নষ্ট হচ্ছে, অন্যদিকে বিপুল পরিমাণ মানুষ প্রকৃত বিমা সেবা পাওয়া থেকে বঞ্চিত হচ্ছে। দেশের বিমা খাতে এক ধরনের ইমেজ সংকট রয়েছে। কিছু কোম্পানি গ্রাহকদের সঠিকভাবে দাবি পরিশোধ না করে নানাভাবে হয়রানি করেছে। এতে বিমার প্রতি মানুষের তৈরি হয়েছে আস্থার সংকট। যে কারণে দেশের বিপুল মানুষকে বিমার আওতায় আনা সম্ভব হচ্ছে না।

জানা গেছে, দেড় কোটির কিছু বেশি মানুষ বিমা কোম্পানির মাধ্যমে বিমার আওতায় এসেছে। বিমা কোম্পানিগুলোর প্রতি সাধারণ মানুষের অনাস্থা থাকলেও বিকল্প উপায়ে চার কোটির বেশি মানুষ বিমার আওতায় আছে। তাদের বিমার আওতায় নিয়ে এসেছে ক্ষুদ্রঋণ প্রতিষ্ঠান।

মাইক্রোক্রেডিট রেগুলেটরি অথরিটির (এমআরএ) সনদ পাওয়া ক্ষুদ্রঋণ প্রতিষ্ঠান বছরের পর বছর ধরে ঋণ ও সঞ্চয় সেবার পাশাপাশি গ্রাহক কল্যাণ তহবিল গঠন করে এক জাতীয় বিমাসদৃশ সেবা দিয়ে আসছে। বিমা আইন অনুযায়ী, ক্ষুদ্রঋণ প্রতিষ্ঠানের এ ধরনের বিমা সেবা অবৈধ। কারণ বিমা আইন অনুযায়ী, বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের (আইডিআরএ) কাছ থেকে নিবন্ধন সনদ না নিয়ে কেউ বিমা ব্যবসাসংক্রান্ত কোনো কার্যক্রম পরিচালনা করতে পারবে না।

মাইক্রোক্রেডিট রেগুলেটরি অথরিটির তথ্য অনুযায়ী, নিবন্ধন সনদ পাওয়া ক্ষুদ্রঋণ প্রতিষ্ঠানগুলো চার কোটির বেশি ব্যাংকিং সেবাবহির্ভূত প্রান্তিক মানুষকে ক্ষুদ্রঋণ ও সঞ্চয় সেবাসহ বিভিন্ন আর্থিক সেবা দিচ্ছে। এর মধ্যেই রয়েছে বিমা সেবা। এই বিমা সেবা হলো- গ্রাহক বা গ্রাহকের পরিবারের উপার্জনক্ষম সদস্যের মৃত্যু হলে অথবা দুর্ঘটনায় গুরুতর আহত হয়ে কর্মক্ষমতা হারালে গ্রাহককে ‘গ্রাহক কল্যাণ তহবিল’ থেকে তিন থেকে পাঁচ হাজার টাকা আর্থিক সহায়তা দেয়াসহ সঞ্চয় ফেরত ও অবশিষ্ট ঋণ মওকুফ করে গ্রাহক কল্যাণ তহবিলের সঙ্গে সমন্বয় করা।

ক্ষুদ্রঋণ প্রতিষ্ঠানগুলো চার কোটির বেশি মানুষকে বিমা সেবা দিলেও বিমা খাতের নিয়ন্ত্রক সংস্থা আইডিআরএর তথ্যমতে, দেশে ব্যবসা করা বিমা কোম্পানিগুলোর মাধ্যমে বর্তমানে বিমার আওতায় আছে দেশের এক কোটি ৭১ লাখ ১০ হাজার মানুষ। অর্থাৎ বিমা কোম্পানিগুলোর মাধ্যমে যত সংখ্যক মানুষ বিমার আওতায় এসেছে, তার দ্বিগুণের বেশি মানুষ বিমা সুবিধা পাচ্ছেন ক্ষুদ্রঋণ প্রতিষ্ঠান থেকে।

আইডিআরএর কাছ থেকে নিবন্ধন সনদ না নিয়ে বিমা ব্যবসা পরিচালনার সুযোগ না থাকায় মাইক্রোক্রেডিট রেগুলেটরি অথরিটি থেকে ক্ষুদ্রঋণ প্রতিষ্ঠানের ‘গ্রাহক কল্যাণ তহবিল’-কে ‘ক্ষুদ্রবিমা’ হিসেবে স্বীকৃতি দেয়ার দাবি জানানো হয়েছে। এ বিষয়ে নিয়ন্ত্রক সংস্থাটি আইডিআরএর কাছে লিখিত আবেদনও করেছে।

চলতি বছরের ৮ ফেব্রুয়ারি এ সংক্রান্ত চিঠি আইডিআরএ পাঠানো হয়। এমআরএর তথ্য অনুযায়ী, মাইক্রোক্রেডিট রেগুলেটরি অথরিটি আইন ২০০৬ অনুযায়ী, এমআরএ সনদ ছাড়া এনজিও বা বেসরকারি প্রতিষ্ঠানের ক্ষুদ্রঋণ কার্যক্রম পরিচালনা করার সুযোগ নেই, বরং বেআইনি। অথরিটির সনদ পাওয়া ক্ষুদ্রঋণ প্রতিষ্ঠানগুলো আগে থেকেই নিজেদের মূল কার্যক্রম হিসেবে ঋণ ও সঞ্চয় সেবার পাশাপাশি গ্রাহকদের বিমা/বিমাসদৃশ সেবা দিয়ে আসছে। বর্তমানে এমআরএ সনদপ্রাপ্ত ৭৩৮টি ক্ষুদ্রঋণ প্রতিষ্ঠান সারা দেশে প্রায় ২৪ হাজার শাখা অফিসের ২ লাখ ৭ হাজার জনবল রয়েছে।

বিমা সেবা দেয়ার বিষয়ে মাইক্রোক্রেডিট রেগুলেটরি অথরিটি আইন ২০০৬ এর ২৪(২)(জ) ধারায় বলা হয়েছে, ‘ঋণগ্রহীতা ও তাদের পরিবারের সদস্যদের জন্য বিভিন্ন প্রকার বিমা সার্ভিস এবং অন্যান্য সামাজিক উন্নয়নমুখী ঋণ সহায়তা প্রদান করা।’

এমআরএ বলছে, আইডিআরএ ও এমআরএর অনুমোদন নিয়ে বিমা আইন অনুসরণে বিভিন্ন শর্তে বিমা কোম্পানির সঙ্গে এজেন্টশিপের মাধ্যমে ক্ষুদ্রঋণ প্রতিষ্ঠানে ক্ষুদ্রবিমা সেবা দিতে পাইলটিং কার্যক্রম পরিচালনা করা হয়। পাইলটিংয়ে কাঙ্ক্ষিত সাফল্য পাওয়া যায়নি। এমনকি প্রান্তিক পর্যায়ের গ্রাহক প্রয়োজনীয় তথ্য-উপাত্ত সংরক্ষণ করতে না পারায় প্রিমিয়াম দিয়েও গ্রাহকের মৃত্যুর পর বিমাসেবা থেকে বঞ্চিত হয়েছে।

এমআরএ আরও জানিয়েছে, তথ্য-উপাত্তের ঘাটতির কারণে কোনো সদস্য বিমা সেবা পাচ্ছে আবার কোনো সদস্য বিমাসেবা পাচ্ছে না। এতে ক্ষুদ্রঋণ প্রতিষ্ঠানের ওপর গ্রাহকের আস্থা নষ্ট হচ্ছে এবং ঋণ কর্যক্রমের ওপর বিরূপ প্রভাব পড়ছে।

আবার সদস্য বাড়িতে স্বাভাবিক মৃত্যুবরণ করলেও বিমা সুবিধা পেতে ডাক্তারের মৃত্যু সনদ প্রয়োজন হয়, যা প্রান্তিক পর্যায়ের মানুষের জন্য কষ্টসাধ্য ব্যাপার। ক্ষুদ্রঋণ প্রতিষ্ঠানের এই নিয়ন্ত্রক সংস্থাটির তথ্য অনুযায়ী, সদস্য মৃত্যুর ছয় মাস পরেও বিমা সুবিধা না পাওয়ায় বকেয়া বাড়তে থাকে। প্রিমিয়ামের সম্পূর্ণ টাকা ক্ষুদ্রঋণ কর্মসূচিতে ব্যবহারের কথা থাকলেও তা ব্যবহার করা হয়নি। আবার ৬৫ বছরের বেশি বয়সের সদস্যরা বিমা সেবার আওতায় আসার সুযোগ নেই।

এমআরএ জানিয়েছে, গ্রাহক কল্যাণ তহবিলের অর্থ ক্ষুদ্রঋণ প্রতিষ্ঠানের আয় হিসেবে গণ্য করা হয় না এবং এ অর্থ ঋণে বিনিয়োগ করা হয়, যা প্রান্তিক পর্যায়ে অর্থনীতির চাকাকে সচল রাখাসহ দারিদ্র্য নিরসনে গুরুত্বপূর্ণ ভূমিকা রাখছে। ক্ষুদ্রঋণ প্রতিষ্ঠানগুলো দীর্ঘকাল থেকেই গ্রাহক কল্যাণ তহবিল গঠনের মাধ্যমে তাদের গ্রাহকদের এমআরএ আইন বিধির অধীনে নিয়ন্ত্রিত থেকে এ ধরনের ক্ষুদ্রবিমা সেবা দিয়ে আসছে।

ক্ষুদ্রঋণ প্রতিষ্ঠানের নিয়ন্ত্রক সংস্থাটি বলছে, এ ধরনের ক্ষুদ্রবিমা সেবা গ্রাহক এবং ক্ষুদ্রঋণ প্রতিষ্ঠানের পারস্পরিক আস্থার ভিত্তিতে দীর্ঘদিন থেকে পরিচালিত হয়ে আসছে, যা বিমা কোম্পানির সঙ্গে এজেন্টশিপের মাধ্যমে প্রতিষ্ঠা করা সময়সাপেক্ষ। বরং ক্ষুদ্রঋণ প্রতিষ্ঠান পরিচালিত গ্রাহক কল্যাণ তহবিল বিমাসেবা হিসেবে স্বীকৃতি দিয়ে এখনই সরকারের বিমা সেবা প্রসারের (কাভারেজ) লক্ষ্যমাত্রা অতিক্রম করার পাশাপাশি বিমা নীতিমালা সংশ্লিষ্ট কর্মপরিকল্পনা বাস্তবায়ন সম্ভব হবে।

নাম প্রকাশ না করে একটি বিমা কোম্পানির মুখ্য নির্বাহী কর্মকর্তা বলেন, ক্ষুদ্রঋণ প্রতিষ্ঠান গ্রাহকদের বিমাসদৃশ্য যে সেবা দিচ্ছে, সেটি অবৈধ। কারণ বিমা আইন অনুযায়ী, কর্তৃপক্ষ থেকে নিবন্ধন সনদ না নিয়ে কেউ বিমা ব্যবসা করতে পারবে না। কোনো ক্ষুদ্রঋণ প্রতিষ্ঠান আইডিআরএ থেকে বিমা ব্যবসা করার নিবন্ধন নেয়নি।

তিনি বলেন, বিমা খাতে ইমেজ সংকট আছে এটা ঠিক। কিছু কোম্পানি গ্রাহকদের হয়রানি করছে এটাও ঠিক। তারপরও বিমা ব্যবসা বিমা কোম্পানির মাধ্যমে হওয়া উচিত। গ্রাহকরা যাতে সঠিকভাবে সময়মতো বিমা দাবি পায়, সে জন্য নিয়ন্ত্রক সংস্থা থেকে কঠোর মনিটরিং করতে হবে। সেটি না করে বিমা কোম্পানির বাইরে ক্ষুদ্রঋণ প্রতিষ্ঠানের মাধ্যমে ক্ষুদ্রবিমা চালু করা হলে সেটা বিমা খাতের জন্য মারাত্মক ক্ষতির কারণ হবে।

জেনিথ ইসলামী লাইফের সিইও এবং বাংলাদেশ ইন্স্যুরেন্স ফোরামের যুগ্ম সাধারণ সম্পাদক এস এম নূরুজ্জামান বলেন, ‘বিমা আইনে বলা আছে- আইডিআরএর নিবন্ধন সনদ ছাড়া কেউ বিমা ব্যবসা পরিচালনা করতে পারবে না। সুতরাং, বিমা কোম্পানির বাইরে গিয়ে ক্ষুদ্রঋণ প্রতিষ্ঠান তাদের গ্রাহকদের বিমা সুবিধা দিলে তার বৈধতা নেই।’

তিনি বলেন, ‘ক্ষুদ্রঋণ প্রতিষ্ঠান তার গ্রাহকদের নিজে থেকে বিমা সুবিধা দিলে তা বন্ধ করা উচিত। ক্ষুদ্রঋণ প্রতিষ্ঠানের গ্রাহক কল্যাণ তহবিলকে ক্ষুদ্রবিমার স্বীকৃতি দেয়া ঠিক হবে না। এটা করা হলে বিমা কোম্পানিগুলো গ্রাহক হারাবে। বিমার বাজার ছোট হয়ে আসবে।’ এমআরএর আবেদনের পরিপ্রেক্ষিতে কী ধরনের পদক্ষেপ নেয়া হয়েছে জানতে চাইলে আইডিআরএ মুখপাত্র জাহাঙ্গীর আলম বলেন, ‘এমআরএ ক্ষুদ্রঋণ প্রতিষ্ঠানের ‘গ্রাহক কল্যাণ তহবিল’কে ‘ক্ষুদ্রবিমা’ হিসেবে স্বীকৃতি দেয়ার দাবি জানিয়েছে। তবে কর্তৃপক্ষ (আইডিআএ) এখনো এ বিষয়ে কোনো সিদ্ধান্ত নেয়নি।’

যোগাযোগ করা হলে এমআরএর এক্সিকিউটিভ ভাইস চেয়ারম্যান মো. ফসিউল্লাহ বলেন, ‘আমাদের (ক্ষুদ্রঋণ প্রতিষ্ঠান) গ্রাহক কল্যাণ তহবিল নামে একটা তহবিল আছে। কোনো গ্রাহক মারা গেলে ছোট বিমার মতো তাকে হয়তো ঋণ মাফ করে দেয়, এককালীন একটা সাহায্য দেয়। তার আপনজন কেউ মারা গেলে এরকম করে।

এটার বৈধ ওরকম কোনো নীতিমালা নেই, যে যার মতো করে। আমি আইডিআরএকে বলেছি- তারা যেন আমাদের ক্ষুদ্রবিমা সেবা দেয়ার ব্যবস্থা করে। শুধু যারা আমাদের ঋণ নেবেন, তাদের এই সেবা দেয়া হবে।’ তিনি বলেন, ‘ওনারা (আইডিআরএ) চাচ্ছেন এজেন্টশিপের মাধ্যমে আমাদের গ্রাহকদের বিমাসেবা দেয়া। এটা তো এখানে খাটবে না।

আমার যে গ্রাহক, ওই গ্রাহকের কাছে বিমা কোম্পানির যেতে আরও ১০০ বছর লাগবে। এ জন্য ক্ষুদ্রঋণ প্রতিষ্ঠানের গ্রাহক কল্যাণ তহবিলকে ক্ষুদ্রবিমা হিসেবে স্বীকৃতি দেয়ার কথা বলেছি। আইডিআরএ নিয়মনীতি করে দেবে, আমরা সেই নিয়মনীতি মেনে চলব।’ ক্ষুদ্রঋণ প্রতিষ্ঠানের দেয়া বিমা সুবিধা এবং এমআরএর দাবির বিষয়ে জানতে চাইলে আইডিআরএ চেয়ারম্যান মোহাম্মদ জয়নুল বারী বলেন, এমআরএর আইন অনুযায়ী- ক্ষুদ্রঋণ প্রতিষ্ঠান বিমা সেবা দিতে পারে, এদিক দিয়ে এটি বৈধ।

তবে বিমা আইন অনুযায়ী আইডিআরএর নিবন্ধন সনদ ছাড়া কেউ বিমা ব্যবসা পরিচালনা করতে পারবে না, এদিক দিয়ে এটা অবৈধ। বিষয়টি নিয়ে আমরা বসেছি, আলাপ-আলোচনা চলছে, আশা করি আমরা একটা উপায় বের করতে পারব।’

নয়া শতাব্দী/আরজে

মন্তব্য করুন

আমার এলাকার সংবাদ

সম্পাদক: নাঈম সালেহীন, প্রকাশক: ওয়ালিউর রহমান

প্রকাশক কর্তৃক- রোড ৪, বাসা ১/এ, নিকুঞ্জ-১, ঢাকা-১২২৯ থেকে প্রকাশিত। পিএবিএক্সঃ ০২-৪১০৪০৩৪৪, ০২-৪১০৪০৩৪৩

[email protected] (Official); [email protected] (Advertisement)